Medición y diversificación: la recuperación y el potencial de la industria del microcrédito

Plantilla G Bloques de contenido

Subeditor

La discusión sobre el microcrédito se ha vuelto más matizada últimamente; alabanza ha dado paso a un examen más cauteloso de su retos y oportunidades. El lanzamiento en junio de Resiliencia: Informe sobre el estado de la campaña de la Cumbre de Microcrédito, 2014 contribuye constructivamente a este debate a través de la crónica del crecimiento y la naturaleza cambiante de la industria. El informe toca dos temas principales que son críticos para el futuro del microcrédito: la medición de la pobreza y el impacto, y la diversificación de las opciones de productos.

Medida: ¿quiénes son los pobres y qué hace el microcrédito por ellos?

El número global y el perfil de los clientes de microcrédito ha estado cambiando durante los últimos cuatro años. La industria del microcrédito parece haberse recuperado de la Crisis de Andhra Pradesh de 2010 en la India, con un regreso a Niveles máximos de 2010 de nuevo en 2012 llegando a 203.5 millones de clientes. Por el contrario, la proporción de clientes más pobres—aquellas familias que se encuentran en el 50% inferior de la población que vive por debajo del umbral de pobreza del país o que vive con menos de 1.25 USD al día—parece disminuir gradualmente. disminuyendo. El informe argumenta que esta tendencia divergente, que al principio parece curiosa y preocupante, probablemente se deba a la difusión de mejores herramientas de medición de la pobreza en lugar de un cambio real en la base de clientes. Dicho de otra manera, es posible que el microcrédito no se dirija a los más pobres del mundo con tanta eficacia como se pensaba.

El número global y el perfil de los clientes de microcrédito ha estado cambiando durante los últimos cuatro años. La industria del microcrédito parece haberse recuperado de la Crisis de Andhra Pradesh de 2010 en la India, con un regreso a Niveles máximos de 2010 de nuevo en 2012 llegando a 203.5 millones de clientes. Por el contrario, la proporción de clientes más pobres—aquellas familias que se encuentran en el 50% inferior de la población que vive por debajo del umbral de pobreza del país o que vive con menos de 1.25 USD al día—parece disminuir gradualmente. disminuyendo. El informe argumenta que esta tendencia divergente, que al principio parece curiosa y preocupante, probablemente se deba a la difusión de mejores herramientas de medición de la pobreza en lugar de un cambio real en la base de clientes. Dicho de otra manera, es posible que el microcrédito no se dirija a los más pobres del mundo con tanta eficacia como se pensaba.La cuestión de la a quién afecta el microcrédito es un debate importante que debe ir de la mano con una mirada más cercana a qué puede hacer el microcrédito por la vida de sus clientes. En el Evento de lanzamiento del informe del 19 de junio en Washington, DC, presentamos los resultados de dos evaluaciones recientes de microcrédito que fueron completadas por afiliados de investigación de IPA. Haciéndose eco de los resultados de un conjunto más amplio de evaluaciones aleatorias de programas de microcrédito en todo el mundo, estos dos estudios cuentan una historia de resultados positivos, aunque no transformadores.

In México, 18 a 34 meses después de la expansión del microcrédito grupal para mujeres en comunidades seleccionadas al azar, los negocios existentes se expandieron. La evaluación muestra que, si bien no hubo efectos sobre las ganancias o el consumo de los hogares y las prestatarias acumularon menos activos duraderos, las clientas también compraron menos productos de tentación (como cigarrillos, dulces o refrescos) y aumentaron su poder de decisión dentro del hogar. En India, los investigadores midieron el impacto de dar acceso a las mujeres a un programa de microcrédito grupal similar. Según los datos de la encuesta recopilados 18 meses y 3 años después de la expansión aleatoria, los resultados mostraron que el microcrédito generó un aumento de los activos y mayores ganancias, pero solo para aquellas empresas que ya eran bastante rentables antes de la intervención. Al igual que en México, se frenaron los bienes de tentación, pero en India esto pareció estar a favor de un aumento en los activos duraderos.

Sin duda, entender quiénes componen la base de clientes del microcrédito es un paso positivo. Sin embargo, los efectos matizados de las rigurosas evaluaciones de impacto mencionadas anteriormente afirman que comprender el verdadero impacto de los microcréditos es más complicado que simplemente contar cuántos préstamos se están desembolsando a clientes de bajos ingresos.

Diversificar: ampliar las carteras financieras de los pobres

Una recomendación importante del informe se refería a la importancia de la diversificación del modelo tradicional de microcrédito, brindando servicios adicionales en salud y educación, apoyando las cadenas de valor agrícolas y ofreciendo un conjunto más amplio de productos financieros. Este es un reconocimiento tanto de la complejidad de las carteras financieras de los pobres como de la creciente evidencia de la promesa de otros servicios financieros e innovaciones.

Como Priya Jaisinghani de USAID Desarrollo digital El equipo declaró en el evento de lanzamiento del informe, los canales digitales pueden mejorar el impacto de los servicios financieros, incluido el crédito. Por ejemplo, los mensajes SMS son un canal posible para los servicios al cliente. En Uganda, los recordatorios por SMS demostraron ser tan efectivos para mejorar el reembolso de los préstamos como una reducción significativa de los intereses. Más allá de los SMS, los canales digitales pueden ofrecer mecanismos de pago innovadores como los que ya están desplegados en varios países. Finalmente, la digitalización de las finanzas genera un rico conjunto de datos administrativos que los profesionales y los formuladores de políticas pueden utilizar de manera responsable para diseñar productos y políticas que beneficien aún más a los pobres.

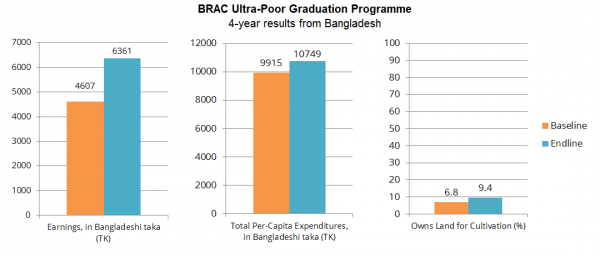

En el mismo evento de lanzamiento, Sadna Samaranayake de BRAC EE. UU. identificado en el Programa de Graduación de BRAC otra ruta para la diversificación del microcrédito. El programa está dirigido a los ultrapobres con la intención de ayudarlos a "graduarse" para tener un mayor acceso a los servicios financieros y la integración social, llenando un cBrecha crucial en las opciones para un segmento de la población a menudo pasado por alto por los microcréditos.. La intervención previa al microcrédito otorga a los beneficiarios activos productivos como ganado, transferencias semanales de ingresos a corto plazo para ayudar al consumo y una variedad de servicios complementarios. El enfoque tiene scómo resultados prometedores en Bangladesh; una evaluación allí mostró para aquellas comunidades seleccionadas al azar para participar, después de cuatro años, aumentos en las ganancias del 38%, el consumo en un 8% y la inversión en tierra en un 38%.

Esta evidencia prometedora ha llevado a una difusión del enfoque a Oriente Medio, América Latina y África. IPA está trabajando actualmente para evaluar rigurosamente este enfoque de graduación en varios países, los datos llegarán este año y esperamos tener los resultados completos en 2015.

IPA continúa mirando más allá del microcrédito tradicional al apoyar una serie de proyectos de investigación relevantes que cubren un amplio espectro de productos financieros innovadores para los pobres como parte de su Iniciativa de Inclusión Financiera Global. Los dos Fondos de Investigación de la Iniciativa actualmente respaldan más de 40 estudios, con una variedad prometedora en preparación, que abordan la brecha de evidencia e innovación en los servicios financieros para los pobres. Por ejemplo, un grupo de investigadores está aprovechando la penetración de la red móvil en Afganistán evaluar el impacto del acceso a una cuenta de ahorro móvil de contribución definida para los empleados. Al generar evidencia sobre los servicios que funcionan para mejorar la vida financiera de los hogares pobres, IPA pretende contribuir aún más a esta discusión en evolución.

Avanzando con evidencia

El Informe sobre el estado de la campaña de 2014 y su evento de lanzamiento relacionado se centraron en dos cambios críticos en la industria del microcrédito: una mejor medición de sus clientes y sus resultados, y la diversificación de la industria a través de asociaciones y servicios complementarios. A medida que la industria madura, la investigación y las evaluaciones rigurosas pueden ser una herramienta clave para desarrollar y probar programas innovadores y productos financieros para los pobres.

Ayso van Eysinga es pasante y Aaron Dibner-Dunlap es gerente de iniciativas con Iniciativa de Inclusión Financiera Global de IPA.

29 de septiembre de 2014