Uso de los datos de quejas del consumidor para la protección específica del consumidor

¿Qué pasaría si pudiera usar información sobre quejas de clientes anteriores para predecir quién es más susceptible al fraude, e incluso cuándo sería el objetivo? Eso es exactamente lo que hizo Innovations for Poverty Action (IPA) en Uganda con la Comisión de Comunicaciones de Uganda (UCC). Según la investigación de IPA, UCC implementó una plantilla estandarizada de categorización de quejas en octubre de 2021 para rastrear y categorizar todas las quejas de los consumidores recibidas por los operadores de redes móviles (MNO). Esta plantilla le permite a UCC monitorear y analizar datos de los registros de atención al cliente para:

- predecir futuros problemas de protección al consumidor y problemas emergentes;

- medir el desempeño del proveedor;

- resaltar los desafíos recurrentes de los consumidores;

- e informar los esfuerzos de prevención del fraude.

Para crear esta plantilla de categorización de reclamos, IPA y UCC desarrollaron nuevos métodos para analizar los registros de los MNO para identificar tendencias en los reclamos de los consumidores y medir el desempeño de los MNO en la resolución de reclamos. Descubrimos que los datos de quejas son relativamente fáciles de recopilar y brindan información valiosa sobre la protección del consumidor en los servicios financieros móviles. Según nuestra experiencia, aquí hay algunas estrategias para maximizar el valor de los datos de quejas para la protección del consumidor.

1. Utilice los datos de las quejas para predecir el momento y los objetivos del fraude

Usar técnicas de modelado predictivo donde IPA analizado todas las quejas relacionadas con el fraude en las bases de datos de quejas de los MNO de Uganda, encontramos que dos de los determinantes más importantes de la disposición de las víctimas de fraude a ponerse en contacto con el servicio de atención al cliente eran el momento del intento de fraude y la edad del objetivo del fraude. Las quejas presentadas más temprano en el día o a mediados o finales de mes tenían más probabilidades de estar relacionadas con el fraude, lo que indica que los estafadores pueden estar apuntando a ciertas horas o días. También descubrimos que las personas mayores eran más propensas a presentar una denuncia por fraude. Estos datos ayudan a medir no solo quién fue un objetivo anterior de fraude, sino que también nos ayudan a dirigir los esfuerzos futuros de prevención de fraude y predecir mejor quién podría ser un objetivo potencial. Los MNO y los organismos reguladores pueden enfocar los mensajes de prevención de fraude en ciertos días u horas. También pueden ejecutar programas de prevención de fraudes específicos para personas mayores y otras poblaciones vulnerables identificadas. Sin embargo, como veremos en la siguiente sección, las quejas presentadas directamente a las empresas son solo una parte de la historia y pueden no ser representativas del panorama completo; no todo el mundo sabe cómo o tiene tiempo para presentar una denuncia, incluso cuando algo sale mal.

2. Los registros de quejas no cuentan la historia completa de las quejas de los clientes: la clave es analizar todos los datos

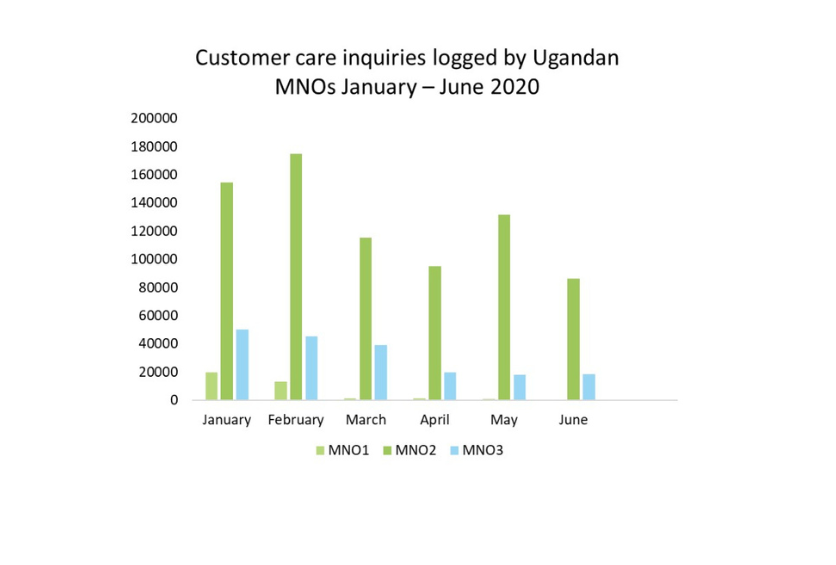

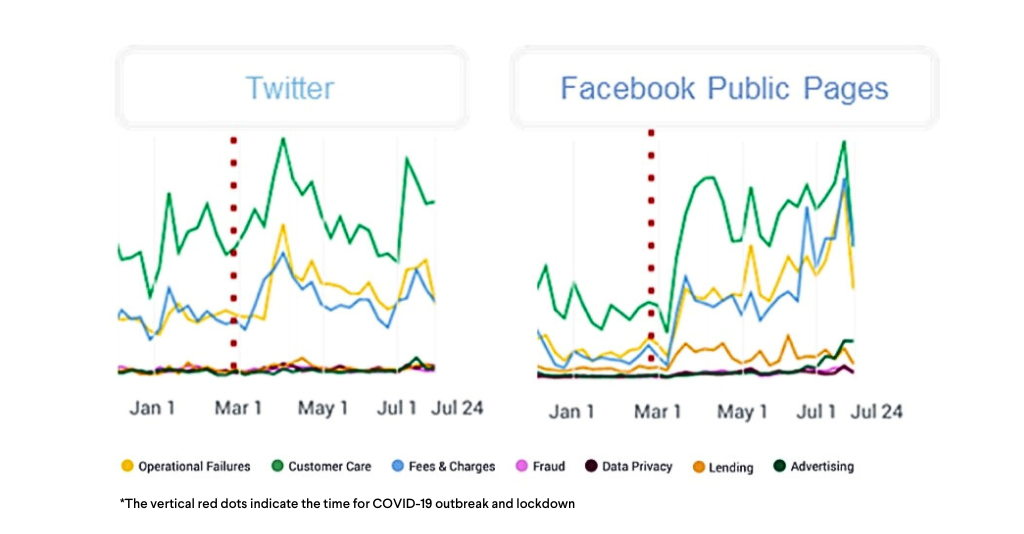

¿Cómo afectó el COVID-19 a las quejas de los clientes? Solo los datos de atención al cliente de los operadores de redes móviles sugieren que las quejas de los clientes disminuyeron al comienzo de la pandemia. Los tres MNO mostraron menos quejas entre marzo y junio de 2020 en comparación con enero y febrero de 2020. El motivo de la disminución no está claro. Una posible explicación, entre muchas, proporcionada por UCC es que los centros de atención al cliente no tenían suficiente personal. Sin embargo, análisis de datos de redes sociales desde el mismo período de tiempo muestra un fuerte aumento en el contenido de las redes sociales relacionado con la atención al cliente y otros temas de protección del consumidor dirigidos a los MNO al comienzo de la pandemia:

Investigación adicional de IPA también identificó un patrón similar entre las aplicaciones fintech fraudulentas. En otras palabras, los registros de atención al cliente no necesariamente brindan una imagen completa de las experiencias de los consumidores. Si las líneas directas de atención al cliente no están disponibles, los consumidores alzan la voz en las redes sociales.

Combinar el análisis de los registros de atención al cliente con otras fuentes de comentarios y experiencias de los consumidores es increíblemente importante para comprender el panorama completo. Esto se puede hacer con comentarios de las redes sociales o encuestas de consumidores, similar a lo que implementaron UCC e IPA.

3. Estandarizar y ampliar las plantillas de quejas

En Uganda, el primer problema al que nos enfrentamos al analizar los datos de quejas fue hacer coincidir las categorías de atención al cliente de diferentes MNO para comparar sus registros y crear indicadores a nivel nacional. Cada MNO utilizó un sistema diferente para categorizar sus quejas; un MNO usó solo 20 categorías, mientras que otro usó más de 18,000.

Para comparar la prevalencia de diferentes quejas entre los operadores de redes móviles, creamos un sistema común de categorías de quejas que todos los proveedores podían usar y luego reclasificamos las quejas existentes en consecuencia. Esto se hizo utilizando varias técnicas estadísticas y de aprendizaje automático para hacer coincidir y recategorizar las palabras clave y frases que aparecen en las quejas. Descubrimos que la estandarización es clave para crear un análisis integral de los datos de quejas de los consumidores.

Esto condujo a la creación de la plantilla estandarizada mencionada anteriormente. La plantilla se construyó sobre las prácticas existentes de cada MNO y nuestras experiencias analizando plantillas anteriores de cada MNO. La nueva plantilla estandariza las definiciones clave, como la categoría y el tipo de queja, así como métricas como las tasas de resolución. También integra datos demográficos como género, edad y ubicación de la cuenta que presenta la denuncia.

Además, cuando agregamos información demográfica a nuestros datos de quejas de 2020, descubrimos que las suscriptoras eran menos del 35 por ciento de las denunciantes, a pesar de representar el 45 por ciento de todos los suscriptores a nivel nacional en 2020. Al ingresar datos demográficos similares en plantillas de análisis, organismos reguladores y la industria puede identificar mejor quién es más susceptible al fraude y quién suele ser el objetivo. Además, pueden monitorear el uso de canales formales de quejas por parte de diferentes poblaciones para garantizar un acceso equitativo y rastrear problemas como el desequilibrio de género a lo largo del tiempo.

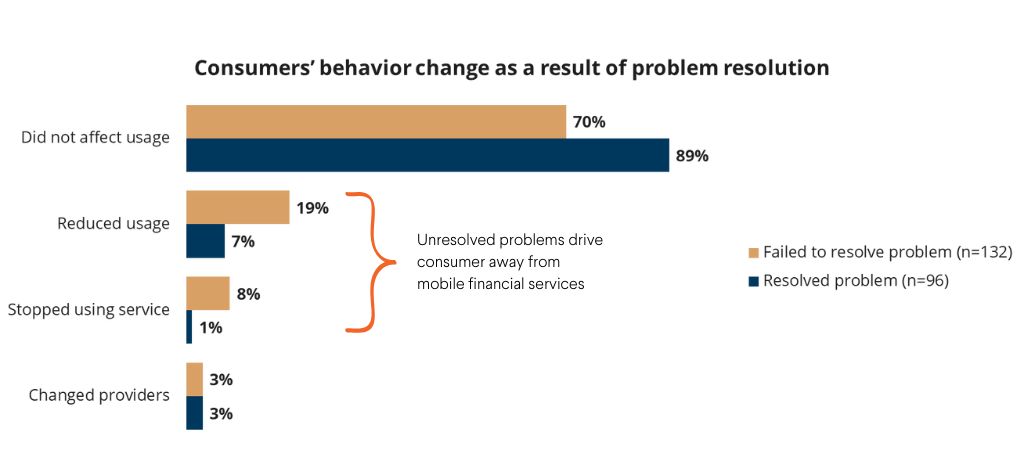

Al final, si el objetivo es generar confianza en los consumidores, debemos facilitar la presentación y resolución de quejas. Una compensación deficiente puede obstaculizar la inclusión financiera y afectar drásticamente el comportamiento financiero. Como mostrado En la Figura 3, los usuarios de servicios financieros móviles con quejas sin resolver tenían casi tres veces más probabilidades de informar que redujeron o suspendieron el uso del producto que aquellos cuyo problema se resolvió (27 %, frente a aquellos a quienes se les resolvió el problema, 8 %). Esta es la razón por la que es esencial utilizar los datos de quejas de los clientes que los MNO ya tienen para crear una mayor supervisión. Si aprovechamos la poderosa información que estos datos pueden proporcionar, podemos mejorar los canales de compensación, predecir mejor los objetivos de fraude y ampliar el acceso financiero.