Impulsar la inclusión financiera digital mediante campañas de información en Bangladesh

¿Puede una simple campaña de información impactar el uso de servicios financieros digitales entre los beneficiarios vulnerables de asistencia social con transferencias de efectivo en Bangladesh? Resulta que puede. Un estudio API que se centró en los beneficiarios del subsidio de la red de seguridad social del gobierno de Bangladesh utilizando carteles informativos, calendarios de escritorio y videos, se ha demostrado que mejora el conocimiento, la comprensión y el uso de las cuentas de dinero móvil de los beneficiarios para pagos de gobierno a persona (G2P). Estas sencillas campañas de información, cuando se combinan con un mejor servicio de los agentes, pueden generar impactos positivos para los destinatarios: su confianza en las cuentas móviles aumentó en un 75 por ciento y su capacidad para realizar transacciones de servicios financieros móviles (MFS) mejoró en un 40 por ciento.

Pero ¿Por qué es importante? Cada día, el uso de servicios financieros digitales (DFS) continúa creciendo. Sólo en Bangladesh, la propiedad de cuentas de dinero móvil por parte de personas mayores de 15 años aumentado del 2.69 por ciento en 2014 al 29.01 por ciento en 2021, y en 2021, el 8.72 por ciento de las personas recibido pagos del gobierno en una cuenta. Sin embargo, un aumento en la propiedad y el uso de cuentas no siempre se traduce en una mejor salud financiera o un uso eficaz de las cuentas. El uso de la cuenta puede verse limitado por posibles intentos de fraude y por la falta de confianza, conciencia y conocimiento, especialmente dentro de los grupos marginados. Los receptores de transferencias de efectivo (pensionados de edad avanzada, viudas y mujeres vulnerables y discapacitadas) del subsidio de la red de seguridad social del Gobierno de Bangladesh son un excelente ejemplo de esta cuestión.

Basado en un 2022 encuesta API Del mismo estudio del grupo demográfico antes mencionado, solo el 9 por ciento de las personas pudieron utilizar sus cuentas financieras sin la asistencia de un agente de MFS. Esta falta de conocimiento puede significar dos cosas: los destinatarios no están aprovechando todos los beneficios de sus billeteras móviles y corren el riesgo de que los agentes les cobren de más. IPA descubrió que el 7 por ciento de los beneficiarios pagaron tarifas ilegales a los agentes mientras retiraban sus pagos gubernamentales. Además, si bien el 42 por ciento de los destinatarios ha oído hablar de MFS, el 38 por ciento de estas personas escuchó esta información de amigos y familiares en lugar de una fuente oficial y confiable.

Empoderar a los grupos marginados

Teniendo esto en cuenta, la API y los investigadores Maliha Rahanaz y Zaki Wahhaj asociado con a2i, una organización gubernamental de Bangladesh centrada en digitalizar la economía de Bangladesh para empoderar a los jóvenes, los pobres de las zonas rurales y las mujeres. Queríamos probar un método mediante el cual el gobierno pudiera ayudar a estas poblaciones vulnerables a ser más conscientes de sus cuentas de dinero móvil y acceder de forma segura a sus beneficios de asistencia social. Para ello, probamos dos enfoques.

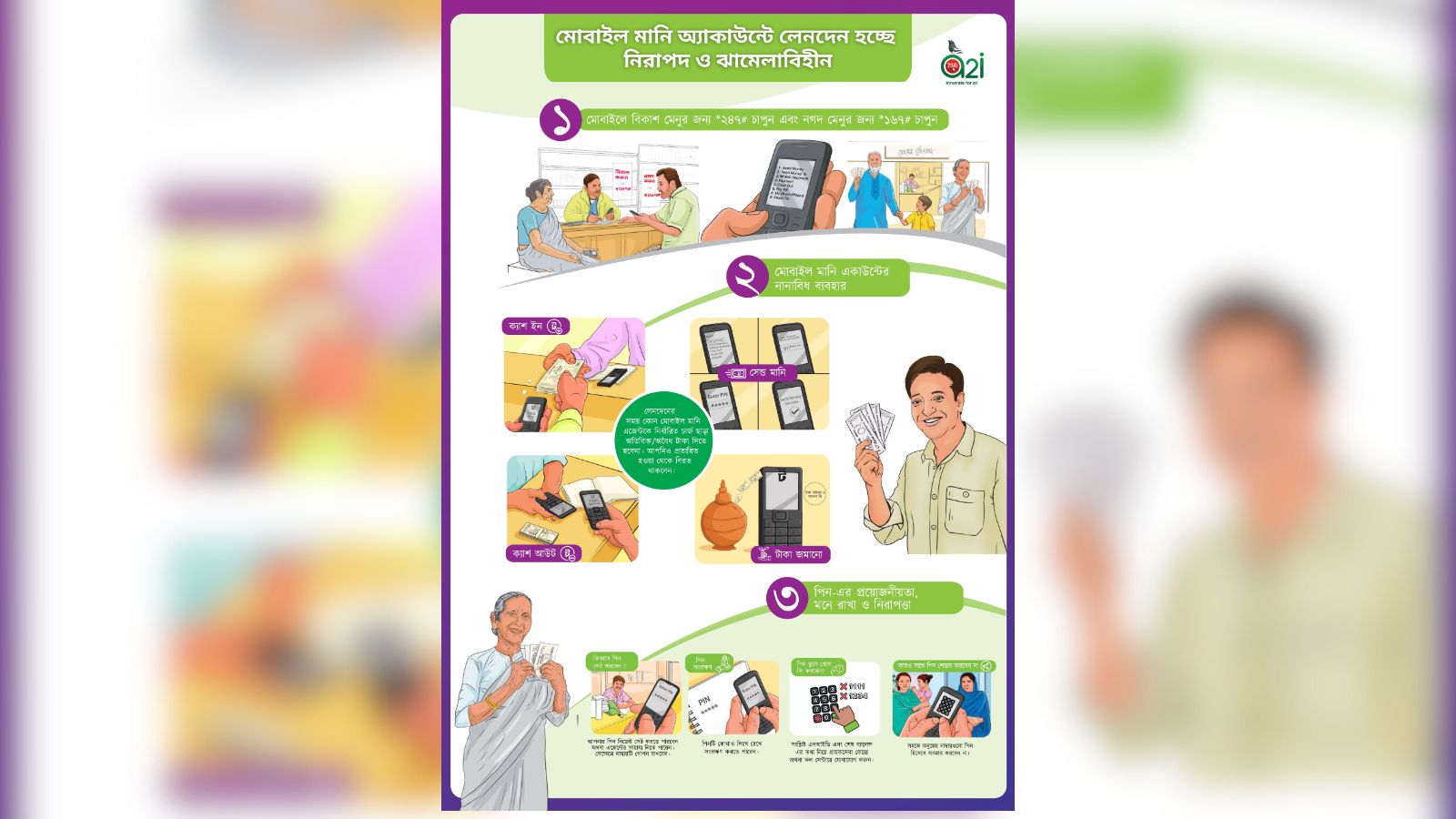

Primero, produjimos carteles y videos informativos en diferentes estilos y los distribuimos a los agentes del MFS; también se distribuyeron carteles completos y trípticos a los destinatarios de las transferencias de efectivo. Los materiales informativos se centraron en establecer claramente las diversas características y usos de las cuentas de dinero móvil y los pasos para realizar transacciones. Usamos imágenes para evitar posibles barreras de alfabetización. Los videos utilizaron dialectos locales y resaltaron características de las cuentas de dinero móvil, como 1) depósitos, 2) retiros y 3) evitar tarifas ilegales cobradas por el agente. Distribuimos los videos informativos a los destinatarios de transferencias de efectivo mediante mensajes móviles con enlaces.

En segundo lugar, nos dirigimos a los agentes de MFS utilizando un esquema de premios no monetarios. Informamos a los agentes de MFS que el premio reconocería su papel en la comunidad y la calidad del servicio al cliente. Varios estudios sugieren motivar a los agentes a través del reconocimiento podría resultar en una mejor calidad del servicio.

El vídeo informativo sobre las cuentas de dinero móvil circuló entre los agentes de MFS y los beneficiarios de asistencia social durante la intervención del proyecto en Bangladesh.

Hallazgos impactantes

Ahora, volvamos a los resultados: en general, nuestros aprendizajes iniciales revelan que campañas de información simples combinadas con una mejor prestación de servicios pueden generar impactos positivos para los receptores de transferencias de efectivo. Esto es lo que encontramos:

1. El conocimiento de los SFM aumentó entre 7 y 8 puntos porcentuales entre los receptores de transferencias de efectivo que recibieron la campaña de información por su cuenta o una combinación de la campaña de información y el plan de premios a los agentes. El conocimiento general (es decir, de todas las fuentes) sobre los SFM aumentó más entre los beneficiarios que viven en áreas rurales (18 puntos porcentuales) donde se implementó el esquema de adjudicación de agentes.

2. Encontramos efectos detectables sobre la confianza. (10 puntos porcentuales) en cuentas de dinero móvil cuando se combinan la campaña de información y el premio al agente, pero no para cada intervención por separado. La capacidad de realizar transacciones SFM también aumenta (en 4 puntos porcentuales), pero sólo entre los receptores de transferencias de efectivo que recibieron la campaña de información. No vemos un efecto detectable sobre este resultado cuando se combinan las dos intervenciones. La confianza en los SFM aumentó más entre los beneficiarios que viven en zonas rurales (en 14 puntos porcentuales) que recibieron ambas intervenciones.

3. El efecto sobre la confianza en MFS fue mayor entre los hombres (12 puntos porcentuales) que las mujeres (9 puntos porcentuales), entre los receptores de transferencias de efectivo que recibieron ambas intervenciones.

4. Hubo un efecto significativo en los ahorros y las remesas declarados por los propios participantes. 6 meses después del estudio. Los beneficiarios de transferencias de efectivo que recibieron la campaña de información aumentaron sus ahorros en 7 puntos porcentuales.

5. No hubo cambios en el comportamiento de los receptores de transferencias de efectivo cuando el sistema de adjudicación se implementó por sí solo.

Esta investigación proporciona a los responsables de políticas, especialmente a2i y al Ministerio de Bienestar Social de Bangladesh, información sobre el estado del conocimiento y el uso de las cuentas MFS y la efectividad de las estrategias de divulgación específicas. Las iniciativas de información básica, combinadas con una mejor prestación de servicios, pueden generar resultados favorables para los receptores de pagos G2P. Los resultados también brindan lecciones para el sector privado (como las empresas MFS) sobre cómo diseñar productos y servicios que atiendan a las poblaciones marginadas. Las lecciones aprendidas de este estudio, entre otros de IPA sobre pagos G2P, puede ayudar a otros gobiernos a mejorar sus esfuerzos de digitalización, creando programas más ágiles, escalables y de mayor alcance.