¿La autopercepción afecta la disposición de los consumidores a buscar reparación?

En la década de 1980, el economista Amartya Sen postuló su enfoque de capacidades para comprender el desarrollo y el bienestar humanos. Sen enfatizó que aumentar el bienestar requiere no solo brindar acceso a los recursos (como educación, atención médica y servicios financieros), sino también garantizar que las personas tengan la confianza, la agencia y la capacidad para tomar sus propias decisiones sobre cómo (si es que lo hacen) utilizar esos recursos. recursos.

En el contexto de la inclusión financiera, un enfoque de capacidades garantizaría que los servicios financieros no solo estén disponibles para todos, sino que las personas tengan los medios sociales, económicos y psicológicos para usar estos servicios, presentar quejas (a menudo denominada reparación de agravios) y resolver disputas. En India, nos propusimos probar esta dinámica: si las creencias de las personas sobre su agencia influyeron en sus actitudes hacia los servicios financieros digitales (DFS). Si bien las plataformas digitales han atraído a más personas al mercado financiero formal, el impacto de los servicios financieros en el bienestar también depende de la capacidad de las personas para navegar por el sistema financiero, la creencia de que el sistema es justo y la voluntad de buscar una reparación.

En 2022, realizamos una encuesta en áreas rurales de Uttar Pradesh y Bihar en India para examinar esta misma dinámica: ¿podría interno factores como la agencia percibida impulsan las diferencias en la disposición de los consumidores a buscar reparación? Preguntamos: ¿serían las mujeres menos propensas que los hombres a tratar de solucionar un problema en una transacción digital porque creen que tienen menos control sobre sus vidas? También examinamos cómo externo factores como las normas sociales podrían afectar el comportamiento de reparación al plantear la pregunta: ¿serían las mujeres menos propensas que los hombres a tratar de solucionar un problema debido a las normas de que las mujeres que intentan resolver problemas relacionados con las finanzas digitales deberían temer represalias?

Junto con nuestro colega Pavan Mamidi, preguntamos a mujeres que ya usan servicios financieros digitales a través de teléfonos inteligentes cómo se comportan cuando algo sale mal en una transacción. En total, hicimos preguntas cualitativas a 13 entrevistadas y realizamos una encuesta en la que respondieron 230 mujeres. Específicamente hicimos preguntas para comprender si los siguientes conceptos impactaron las decisiones de las mujeres de buscar reparación de agravios de manera diferente a los hombres:

- Lugar de control: creencias sobre lo que controla el curso de la vida de uno, ya sea principalmente los propios pensamientos y acciones (conocido como lugar de control interno) o circunstancias externas (lugar de control externo) (rotter 1966). Alguien con un locus de control externo podría suponer fácilmente que no valdría la pena resolver un problema si su mala suerte creó el problema en primer lugar.

- Autoeficacia: creencia en nuestra capacidad para enfrentar los desafíos que tenemos por delante y completar una tarea (Bandura 1977). Una mayor autoeficacia debería corresponder con una mayor probabilidad de buscar la reparación de agravios.

- Fatalismo: la creencia de que las vidas humanas están predestinadas y no influenciadas por acciones individuales. Una persona altamente fatalista podría creer que tener un problema de DFS es su destino y no se puede resolver.

Esto es lo que encontramos:

-

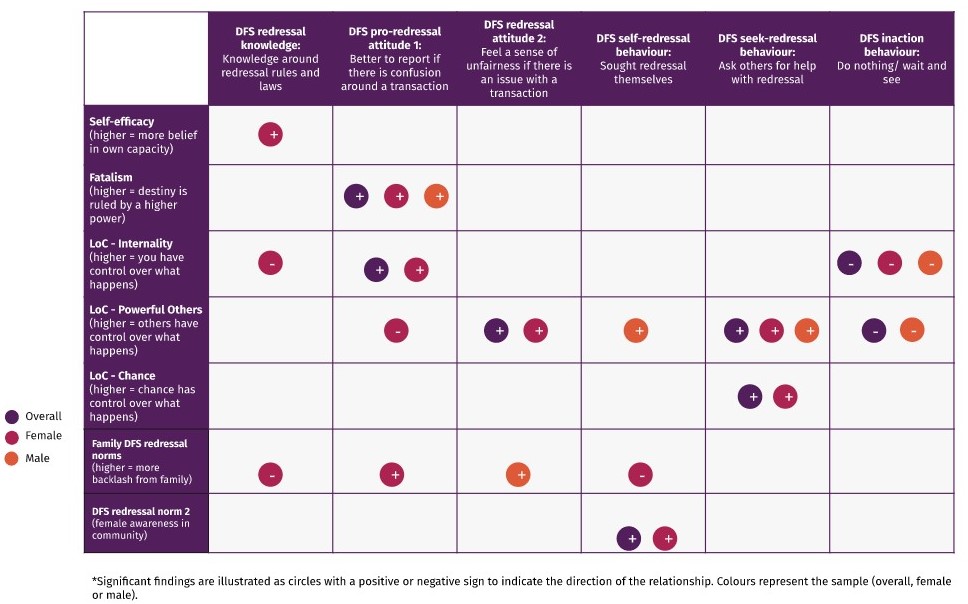

De los tres factores, hombres y mujeres solo diferían en cuanto al locus de control. Si bien las mujeres y los hombres respondieron de manera similar con respecto a la autoeficacia y el fatalismo, las mujeres encuestadas informaron un locus de control interno significativamente más bajo que los hombres. En otras palabras, las mujeres sienten que tienen menos control sobre sus vidas que los hombres. También observamos que un locus de control interno más bajo no está necesariamente asociado con una autoeficacia más baja, ya que las personas creen que el destino favorece a aquellos que trabajan duro.

Figura 1: Predictores de reparación de quejas -

Las mujeres tienen menos conocimiento sobre cómo resolver las quejas de DFS, pero eso no afectó su confianza en DFS. El conocimiento de los mecanismos de compensación de DFS entre nuestros encuestados fue generalmente bajo, pero las mujeres obtuvieron puntajes significativamente más bajos que los hombres. La puntuación media para las mujeres fue de 2.54 sobre 4; para los hombres, fue de 2.7 sobre 4. A pesar de esta falta de conocimiento, no hubo diferencia en la confianza en los SFD entre mujeres y hombres. Esto puede deberse al hecho de que solo encuestamos a personas que ya usan aplicaciones financieras.

-

Las mujeres y los hombres sienten lo mismo acerca de informar los problemas de DFS. Los hombres de nuestra muestra informaron una norma percibida más alta de que su comunidad respeta a las personas por buscar reparación. A pesar de esto, las mujeres y los hombres tienen actitudes similares a favor de reportar los problemas que enfrentaron mientras usaban SFD (80% y 79%, respectivamente). También sienten igualmente una sensación de injusticia si encuentran problemas. Si bien los informes sobre el manejo de problemas pasados por cuenta propia fueron similares entre hombres y mujeres, las mujeres eran significativamente más propensas que los hombres a pedir ayuda a sus familiares o amigos para resolver sus problemas relacionados con DFS (las mujeres buscaron reparación a través de familiares/amigos para el 39 % de sus problemas relacionados con DFS, mientras que los hombres hicieron esto en el 32 % de sus problemas).

-

Las normas de retribución del hogar y la comunidad por cometer errores influyen en la probabilidad de que las mujeres busquen reparación por su cuenta. Las mujeres de nuestra muestra que reportaron una norma percibida más alta de recibir una reacción violenta de la familia por experimentar problemas relacionados con DFS tenían menos probabilidades de buscar reparación por su cuenta. Por el contrario, las mujeres que reportaron una mayor conciencia de DFS entre las mujeres de su comunidad tenían más probabilidades de buscar reparación por su cuenta, lo que indica que las normas percibidas generan diferencias en el comportamiento.

- No existe una correlación significativa entre los tres rasgos psicológicos y la probabilidad de que un individuo busque una reparación por su cuenta. Sin embargo, nuestro análisis encontró que el locus de control influyó fuertemente en la probabilidad de la muestra de preferir pedir ayuda a otros y no hacer nada en respuesta a los problemas (en lugar de buscar reparación de forma independiente). Particularmente entre las mujeres, aquellas que reportaron la creencia de que otras personas y el azar influyen en el curso de su vida eran más propensas a pedir ayuda a otros con sus problemas. Por el contrario, las mujeres con un mayor locus de control interno tenían menos probabilidades de ser inactivas en respuesta a sus problemas.

Nuestros datos descubren muchas más similitudes que diferencias por género entre los usuarios de DFS existentes. Este hallazgo nos sorprendió, pero la retrospectiva proporciona dos explicaciones plausibles. Un campo de investigación existente está investigando si la tecnología empodera a las mujeres, lo que significa que el acceso a Internet podría haber aumentado la agencia de las mujeres en línea con la de los hombres (Pazarbasioglu et al 2020; Campo et al 2021). Tal vez, una explicación más plausible para las zonas rurales de Uttar Pradesh y Bihar es que solo las mujeres con una alta capacidad de acción pueden acceder a los teléfonos inteligentes y usar SFD y, por lo tanto, ser parte de esta investigación. En este caso, los proveedores de servicios y los reguladores, así como los investigadores, deben ser conscientes de que es poco probable que las mujeres que ya usan DFS representen a todas las mujeres. Por ejemplo, las mujeres que no tienen tanta confianza como estas primeras adoptantes pueden necesitar asistencia específica para prevenir y resolver problemas cuando surjan.

Como resultado, la siguiente pregunta que debemos responder es si la agencia y la confianza impiden que las mujeres usen los servicios financieros digitales en primer lugar y, si lo hacen, encontrar formas de aumentar estos motivadores internos del comportamiento. Para asegurarse de que los servicios financieros formales produzcan el mayor impacto, los investigadores deben comprender mejor cómo la agencia y el lugar de control de las mujeres pueden ayudar o dificultar la eficacia de los productos financieros.

Este estudio fue financiado por la Iniciativa de Investigación de Protección al Consumidor de Innovations for Poverty Action (IPA).

Foto de portada por Charanjeet Dhiman on Unsplash