Necesitamos más datos sobre los sistemas de pago rápido en los mercados emergentes

Actualmente hay al menos 60 sistemas de pago rápido en funcionamiento en todo el mundo, incluidos al menos 21 en mercados emergentes, que llegan a casi 4 mil millones de usuarios. La mayoría se han lanzado en la última década. Sin embargo, los datos disponibles públicamente sobre estos sistemas son escasos. Esta falta de datos inhibe la mejora y regulación basada en evidencia de estos sistemas.

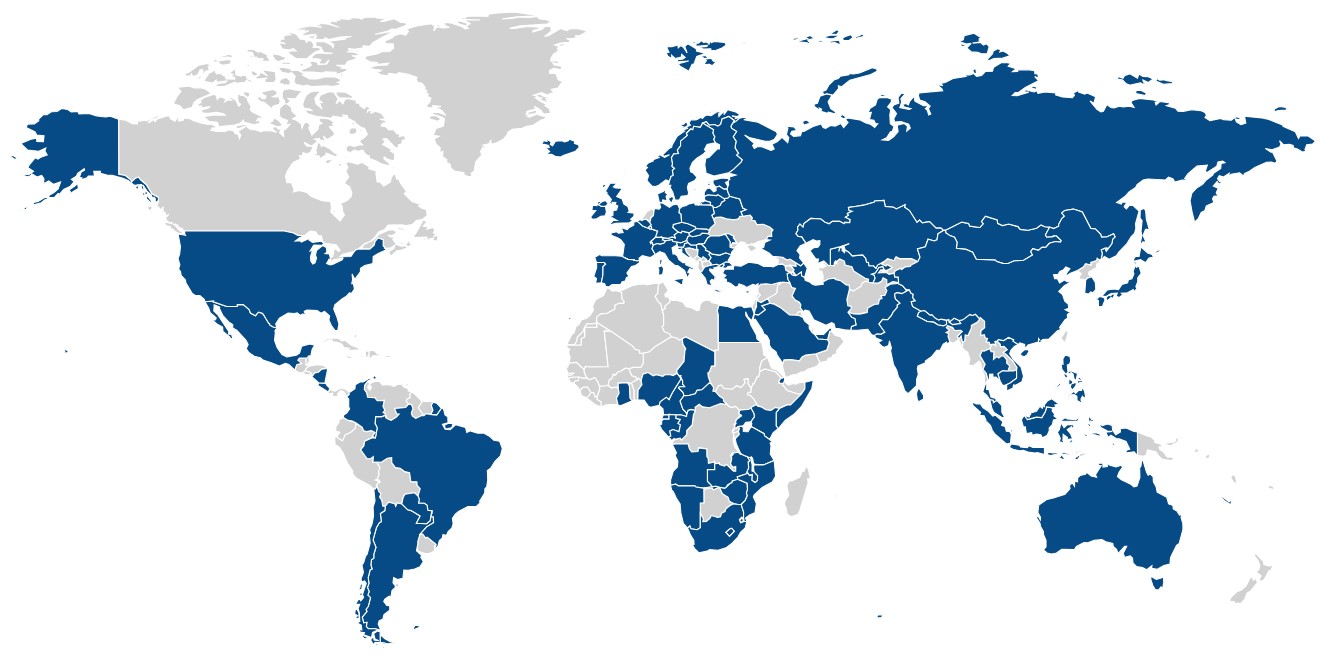

Figura 1: Países con sistemas de pago rápido (Fuente: Rastreador mundial | Sistema de Pago Rápido 2023)

Los sistemas de pago instantáneo e inclusivo (IIPS), un tipo de "sistema de pago rápido", son sistemas de pago interoperables con transacciones instantáneas o casi instantáneas y diseño y gobernanza inclusivos. Su interoperabilidad significa que los fondos pueden transferirse instantáneamente entre cuentas con dos proveedores de servicios financieros (FSP) diferentes, como bancos o compañías de dinero móvil. Los IIPS hacen que sea mucho más fácil realizar transacciones digitales con partes que no necesariamente conoce o en las que no confía, como comerciantes, porque la transacción se liquida instantáneamente, como si fuera efectivo. Estas características podrían ser particularmente valiosas en los mercados emergentes, donde la mayoría de los usuarios de bajos ingresos no tienen acceso a sistemas que liquiden transacciones instantáneamente, como tarjetas de crédito y débito.

La promesa de más y mejores datos sobre los IIPS

A pesar de la promesa de los IIPS de crear sistemas financieros más eficientes, se sabe muy poco sobre una variedad de cuestiones relevantes, como cuándo los países deben adoptar los IIIPS, las mejores formas de promover su uso, cómo estos sistemas impactan la inclusión financiera y la transición del efectivo. a los pagos digitales, si estos sistemas mejoran la resiliencia, por ejemplo, durante desastres naturales y conflictos, y cómo deben regularse. Con datos actuales limitados sobre los IIPS, estas preguntas son difíciles de responder. Otros dominios de servicios financieros producen datos enriquecidos que conducen a información importante; por ejemplo, los datos a nivel de transacción sobre pagos con tarjeta personal en China permitieron la investigación sobre cambios en el consumo durante la pandemia de COVID-19 y datos de transacciones de cajeros automáticos a nivel de distrito se utilizó para evaluar los impactos de la desmonetización de la India en 2016 (Chodorow 2019; 2021). Ha llegado el momento de generar, y aprender de, más datos sobre los IIPS.

Incluso a nivel nacional, muy pocos países publican datos sobre sus IIPS

Cuando se escribe un libro blanco sobre los IIPS, encontramos que solo cinco de 21 IIPS en economías emergentes tenían datos disponibles públicamente, incluso sobre agregados nacionales, como la cantidad de transacciones por mes o el volumen mensual de transacciones. Hacer que los datos del IIPS a nivel nacional estén disponibles sería un comienzo útil para permitir la investigación que proporcione información valiosa sobre estos sistemas en varios países.

Posibilidades de datos aún más granulares: a lo largo del tiempo, geografía y FSP

Una forma de proporcionar datos más completos sobre IIPS sería desglosarlos con el tiempo. IIPS de México código, desglosa sus transacciones a nivel diario, al igual que Brasil Pix y el IIPS de la India Interfaz de pagos unificados (UPI). Azerbaiyán y Filipinas publicar datos de transacciones mensuales.

Ninguna economía emergente publica datos del IIPS por región geográfica. El principal proveedor de pagos digitales de la India, TeléfonoPe, desagrega las transacciones que procesa a nivel de distrito, a través de PhonePe Pulse, sin embargo, no desglosa las transacciones según si se realizan dentro de la propia red de PhonePe o a través de UPI.

Otro tipo de desagregación potencialmente informativo es qué FSP envió y recibió la transacción. El sistema de pago instantáneo de México ha datos desglosados diariamente por bancos emisores y receptoresy la Corporación Nacional de Pagos de la India desglosa datos UPI similares mensualmente para sus principales proveedores.

Una combinación de dimensiones también sería muy valiosa; por ejemplo, tener datos mensuales desglosados por PSF y por región.

Compartir datos a nivel de usuario manteniendo la privacidad

A veces, se necesitan datos a nivel de usuario para responder preguntas de investigación. La publicación de datos a este nivel de granularidad puede generar problemas de privacidad. Sin embargo, existen enfoques establecidos para mitigar estas preocupaciones, incluida la publicación de datos a nivel de transacciones sin detalles suficientes para identificar a las personas o utilizar privacidad diferencial.

La promesa de datos más ricos

Dada la importancia potencial de los IIPS en la creación de una economía financieramente inclusiva, más propietarios de datos deberían priorizar la disponibilidad pública de más y mejores datos. Idealmente, las nuevas implementaciones de IIPS serían proactivas en cuanto a la gestión de datos y la planificación del lanzamiento público en el lanzamiento de un nuevo sistema. Esto permite que las decisiones sobre qué variables medir y cómo crear una canalización de datos sólida (desde la extracción hasta el almacenamiento y la interfaz pública) se integren desde el principio.

Al publicar más, y más granulares, datos públicos desagregados sobre sus IIPS, los gobiernos y otras partes interesadas pueden permitir que los investigadores y los encargados de formular políticas trabajen juntos para diseñar mejores políticas en torno a los IIPS, con base en la mejor evidencia. Hacerlo ayudaría en última instancia a crear sistemas financieros más eficientes e inclusivos.

Esta publicación de blog se produjo como parte de un proyecto más grande que estudia los IIPS, el proyecto de Sistemas de pago interoperables administrado por el Programa de Inclusión Financiera en Innovaciones para la Acción contra la Pobreza. Este proyecto IIPS incluye un libro blanco sobre IIPS, que incluye un módulo de encuesta de muestra sobre IIPS que se puede adaptar para encuestas sobre inclusión financiera, y varios estudios en curso sobre cuestiones de política de alta prioridad para IIPS a nivel mundial.