Descubriendo los verdaderos costos de los servicios de dinero móvil

Cuando Musa* consiguió trabajo por primera vez en Dar es Salaam, la capital comercial de Tanzania, enviaba dinero a casa llenando un sobre con efectivo y entregándoselo a un conductor de autobús que se dirigía a la casa rural de su familia. La familia de Musa caminaría hasta la parada de autobús más cercana y, si todo iba según lo planeado, recibiría el dinero en efectivo cuando llegara el autobús.

Las cosas son más fáciles ahora. Hoy en día, Musa puede enviar dinero instantáneamente directamente desde su teléfono utilizando dinero móvil, y su familia puede retirar el efectivo utilizando agentes convenientemente ubicados cerca. El dinero móvil ha alterado drásticamente la forma en que se mueve el dinero en muchos países de ingresos bajos y medios (PIBM), permitiendo a las personas aceptar empleos mejor remunerados en los centros urbanos y al mismo tiempo enviar dinero fácilmente a casa, solo una de las muchas formas en que el dinero móvil puede conducir a reducciones de la pobreza.1

Sin embargo, el dinero móvil tiene un pequeño secreto sucio: mientras que los países de altos ingresos tienen servicios de transferencia de dinero digital gratuitos o de bajo costo como PayPal o Venmo, las transacciones de dinero móvil en los países de ingresos bajos y medianos pueden ser asombrosamente costosas. Cuando Musa envía 10,000 chelines tanzanos a casa (4 dólares, un valor de transacción típico en Tanzania), paga 350 chelines y su familia paga 1,552 para retirar los fondos.2En total, Musa y su familia pierden el 19 por ciento del importe de la transferencia en concepto de tasas e impuestos. Estos costos crean una carga financiera significativa para los consumidores de bajos ingresos y obstaculizan el crecimiento de un producto potencialmente transformador.

Para medir los costos en los que incurren Musa (y consumidores como él en muchos países de ingresos bajos y medianos) cuando utilizan dinero móvil, Innovations for Poverty Action creó el “Índice de costos de las transacciones." Se acaban de publicar los resultados del primer año de investigación de la IPA sobre costos de transacción, incluida una comparación de precios en 16 países de África, América Latina y Asia, complementada con trabajo de campo que explora los costos ocultos en Bangladesh, Tanzania y Uganda. A nuevo reporte expone nuestros hallazgos, incluidas comparaciones de costos clave en diferentes países y compensaciones prácticas entre los métodos de recopilación de datos. Los resúmenes de los países resumen los costos y brindan datos descriptivos del mercado de dinero móvil para los mercados donde realizamos el trabajo de campo: Bangladesh, Tanzaniay Uganda. Las principales conclusiones del informe incluyen:

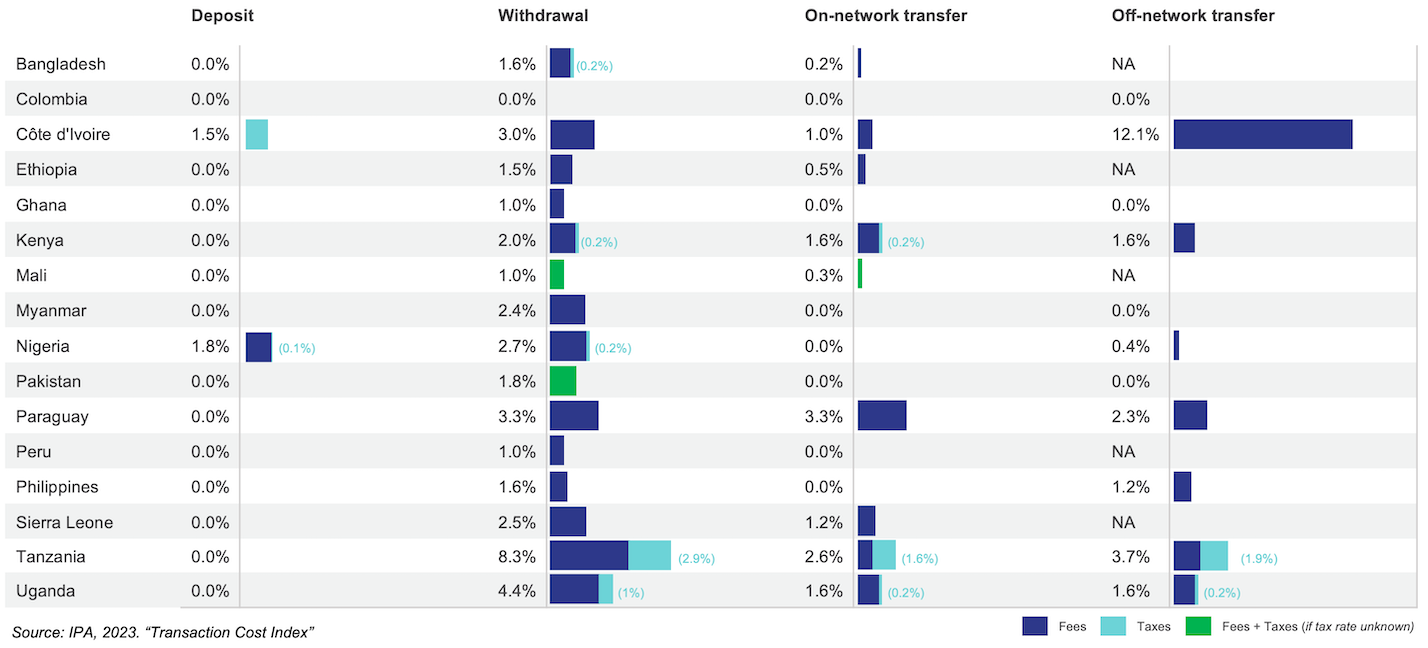

Los precios varían considerablemente (si puedes encontrarlos)

Dependiendo de dónde vivan Musa y su familia, los precios que pagan por los servicios financieros variarían bastante; la misma transferencia que le costó a Musa y su familia el 19 por ciento del monto de la transferencia en Tanzania sería gratuita en Colombia. Obtuvimos datos de precios de los sitios web de proveedores de dinero móvil en 16 países, lo que permitió comparar tarifas e impuestos. En la mayoría de los países, los consumidores pueden depositar dinero en sus cuentas (“retiro de efectivo”) de forma gratuita, pero retirar (“retiro de efectivo”) puede resultar bastante costoso, con importantes variaciones entre países. Las transferencias fuera de la red (envío de dinero entre cuentas de diferentes proveedores de dinero móvil) no están disponibles universalmente y tienden a ser más costosas que transferir fondos entre cuentas de un solo proveedor (“transferencias dentro de la red”).

Tarifas como porcentaje del monto de la transacción

Las tarifas se muestran por país y tipo de transacción. Cuando estén disponibles, las tarifas totales se separan en tarifas de proveedores directos e impuestos gubernamentales.3

También medimos qué tan fácil (o difícil) es para los consumidores ver los precios de los proveedores. Mientras que el 86 por ciento de los proveedores publicaron sus precios en línea, el 40 por ciento no proporcionó un enlace a su lista de precios en su página de inicio.

Los costos van más allá de lo que figura en las hojas de precios

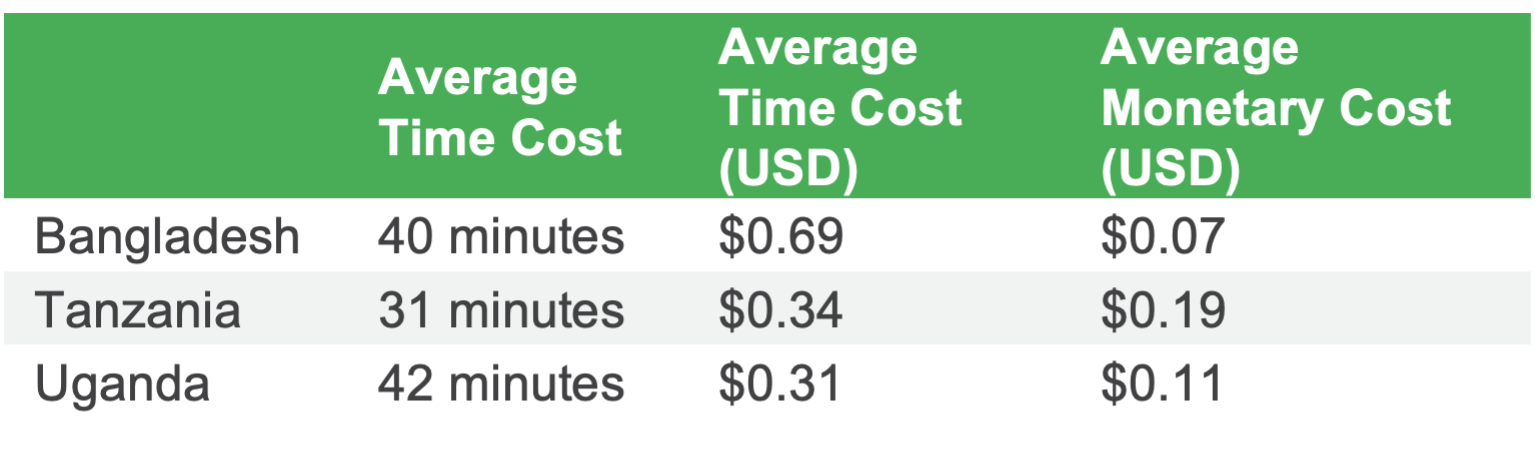

Cuando la familia de Musa retira el dinero que les han enviado, es probable que enfrenten costos adicionales más allá de las tarifas oficiales de los proveedores, incluidas tarifas adicionales informales cobradas por los agentes y dificultades para completar las transacciones con éxito.

En Bangladesh, Tanzania y Uganda, monitoreamos estos tipos de costos ocultos realizando encuestas de interceptación de consumidores fuera de las ubicaciones de los agentes y realizando visitas de “compras misteriosas” donde los encuestadores o consumidores locales realizaron transacciones reales con agentes y luego registraron resultados clave, incluyendo si la transacción se completó y qué tarifas se pagaron.

Cuando consumidores como Musa utilizan agentes para retirar fondos de sus billeteras de dinero móvil en Tanzania, tienen un 19 por ciento de posibilidades de que se les cobren tarifas adicionales no oficiales. Registramos cargos excesivos en el 18 por ciento de los retiros en Bangladesh y el 11 por ciento de los retiros en Uganda. Además, las ubicaciones de los agentes no cuentan con personal constante, y se registra que los agentes están ausentes aproximadamente una cuarta parte del tiempo en Tanzania. Incluso cuando están presentes, el 12 por ciento de los intentos de transacción no tienen éxito (más comúnmente porque los agentes carecen de fondos para completar la transacción). En total, alrededor de un tercio de las visitas de los agentes no resultan en una transacción completa, lo que significa que el tiempo de los consumidores a menudo se pierde al volver a intentar realizar transacciones en momentos alternativos o con diferentes agentes. La historia es similar en Bangladesh y Uganda, donde el 28 y el 39 por ciento de los intentos de transacción no tuvieron éxito, respectivamente (incluidos los casos en los que el agente estuvo ausente y las transacciones fracasaron).

De hecho, el tiempo asociado con la realización de transacciones exitosas es varias veces mayor que los costos financieros directos de esas transacciones, cuando se tienen en cuenta la presencia de agentes y los fracasos de las transacciones. Esto sugiere que mejorar la presencia de los agentes y la confiabilidad de las transacciones podrían ser formas importantes de reducir los costos no financieros de las transacciones.

Profundizando y mirando hacia el futuro

Nuestra oficina de reporte cubre todo esto con mayor profundidad, y mucho más: una comparación de los métodos utilizados para medir los costos ocultos para el consumidor, un desglose de los resultados por género y geografía, y una revisión de las políticas regulatorias relacionadas con los precios del dinero móvil. También hemos creado un tablero interactivo que le permite explorar los precios de los proveedores en detalle y publicado nuestros datos para aquellos que quieran profundizar aún más en nuestros resultados. Estaremos organizando un Webinar el 28 de septiembre para discutir estos hallazgos y sus implicaciones políticas.registrarse aquí! Estén atentos en los próximos meses a blogs adicionales que analizarán más de cerca algunos de nuestros hallazgos más interesantes.

En última instancia, esperamos que este trabajo sirva como plataforma de lanzamiento para un esfuerzo mayor en un conjunto más amplio de países para medir sistemáticamente los costos que enfrentan los consumidores cuando utilizan servicios financieros digitales, y estamos entusiasmados de compartir lo que hemos aprendido sobre cómo medir. estos costos de manera efectiva. ¿Quiere saber cómo se acumulan los costos del dinero móvil en su país? ¿Tiene ideas sobre cómo deberían medirse estos costos o cómo hacer que el dinero móvil sea más asequible? Nos encantaría saber de usted!

* Un personaje ficticio que representa la experiencia de muchos consumidores en Tanzania.

1. Ver por ejemplo esto Revisión de VoxDevLit.

2. M-Pesa, el mayor proveedor de dinero móvil de Tanzania, enumera sus tarifas esta página.

3. Las tarifas corresponden a diciembre de 2022. Los cambios ocurridos desde entonces (incluidas las reducciones en el impuesto al dinero móvil de Tanzania) no se reflejan aquí. Las tarifas son un promedio ponderado entre los principales proveedores de cada país con valores de transacción que se aproximan aproximadamente al tamaño medio de las transacciones en el país.